In een wereld waar betrouwbaarheid en transparantie de sleutel zijn tot succes, speelt de ISAE 3402 verklaring een cruciale rol. Dit document is niet zomaar een formaliteit; het is een essentieel instrument dat het vertrouwen tussen bedrijven, hun klanten, stakeholders en leveranciers versterkt. Maar wat maakt de ISAE 3402 verklaring zo belangrijk? En hoe kan het uw organisatie ten goede komen? Duik met ons mee in het belang van deze verklaring, de verschillende typen en de voordelen ervan, en ontdek hoe het de integriteit en betrouwbaarheid van uw bedrijfsprocessen kan garanderen.

ISAE 3402 staat voor International Standard on Assurance Engagements 3402. Het is een internationale standaard. Een onafhankelijke auditor gebruikt deze standaard om te beoordelen of een organisatie haar uitbestede processen gecontroleerd en betrouwbaar uitvoert. Vooral organisaties in de financiële sector gebruiken ISAE 3402 als zij IT of andere ondersteunende processen onderbrengen bij gespecialiseerde partijen. Zo houden zij zelf de focus op hun kernactiviteiten. De externe dienstverlener neemt de uitvoering over.

Daarom moet die dienstverlener een stevig informatiebeveiligingsbeleid hebben. Organisaties willen zeker weten dat zij risico’s goed beheersen. Ze willen ook dat informatie van henzelf en hun klanten veilig wordt verwerkt, beschermd en gemonitord. Met een rapport op basis van ISAE 3402 laat je zien dat je de uitbestede processen onder controle hebt en zorgvuldig omgaat met vertrouwelijke gegevens.

Er zijn diverse redenen waarom een ISAE 3402 verklaring van cruciaal belang is. Hieronder worden de twee belangrijkste redenen uiteengezet.

Klanten willen erop kunnen vertrouwen dat hun data, applicaties en kritieke processen veilig zijn ondergebracht. Je laat zien dat risico’s goed worden beheerst, dat processen stabiel en betrouwbaar verlopen en dat de beheeromgeving voldoet aan geldende wet- en regelgeving. Dat vergroot het vertrouwen in jouw organisatie en maakt je een aantrekkelijkere partij om mee samen te werken.

Conform artikel 4.16 van de Wet op het financieel toezicht (Wft) zijn financiële instellingen wettelijk verplicht om bij outsourcing aan te tonen dat processen adequaat worden beheerd. Dit wordt gedaan door middel van een ISAE 3402 rapport, waarin de controle en beheersing van alle uitbestede processen worden gedocumenteerd. Zo kunnen financiële instellingen laten zien dat zij effectief toezicht houden op hun uitbestede activiteiten en de naleving van relevante regelgeving waarborgen.

Daarnaast groeit de vraag naar ISAE 3402 verklaringen vanuit organisaties en hun accountants. Deze verklaringen zijn essentieel omdat accountants die de jaarrekening van financiële instellingen controleren, ook de processen moeten onderzoeken die zijn uitbesteed aan serviceorganisaties. Door een verklaring van leveranciers te hebben, wordt dubbel werk vermeden, aangezien deze processen al zijn beoordeeld door een andere partij, namelijk de auditor. Dit stroomlijnt niet alleen het controleproces, maar biedt ook een extra niveau van zekerheid aan alle betrokken partijen.

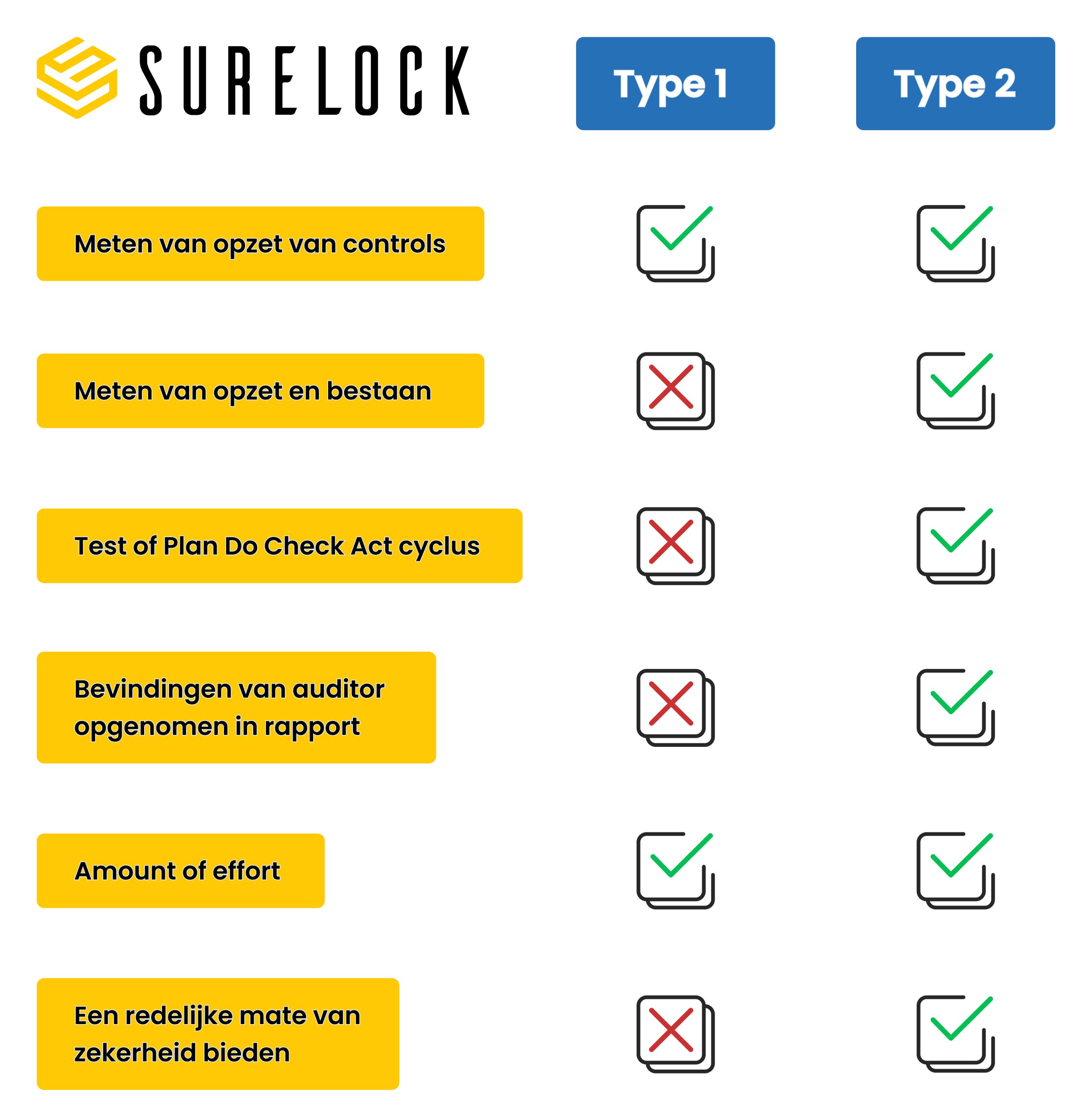

Binnen de ISAE 3402 standaard onderscheiden we twee typen verklaringen: Type 1 en Type 2. Beide geven inzicht in de interne beheersing van een serviceorganisatie. Toch is er een duidelijk verschil in de diepgang van de beoordeling en de periode waarover je rapporteert.

Een Type 1 verklaring beschrijft de opzet en het bestaan van de interne beheersmaatregelen op één specifiek moment. De auditor kijkt of de controles logisch zijn ontworpen en of ze op dat moment ook echt bestaan. Het rapport geeft dus een momentopname van de controleomgeving. Veel organisaties gebruiken Type 1 als opstap of voorbereiding op een Type 2 rapport.

Een Type 2 verklaring gaat een stap verder. Hierbij beoordeelt de auditor niet alleen de opzet en het bestaan, maar ook de werking van de maatregelen. Dit doet hij over een langere periode, meestal minimaal zes maanden. In die periode verzamelt hij bewijs over hoe processen, tools en beheersmaatregelen in de praktijk functioneren. Op basis daarvan beoordeelt hij of de maatregelen de afgesproken doelstellingen ook echt ondersteunen.

Een audit voor ISAE 3402 Type 2 is daarmee een stuk uitgebreider dan voor Type 1. De auditor test de maatregelen op meerdere momenten. Dat geeft meer zekerheid over de effectiviteit van de beheersing en daarmee over de kwaliteit van de dienstverlening. Voor organisaties die willen laten zien dat hun interne beheersing over een langere periode goed werkt, is een Type 2 verklaring daarom extra waardevol.

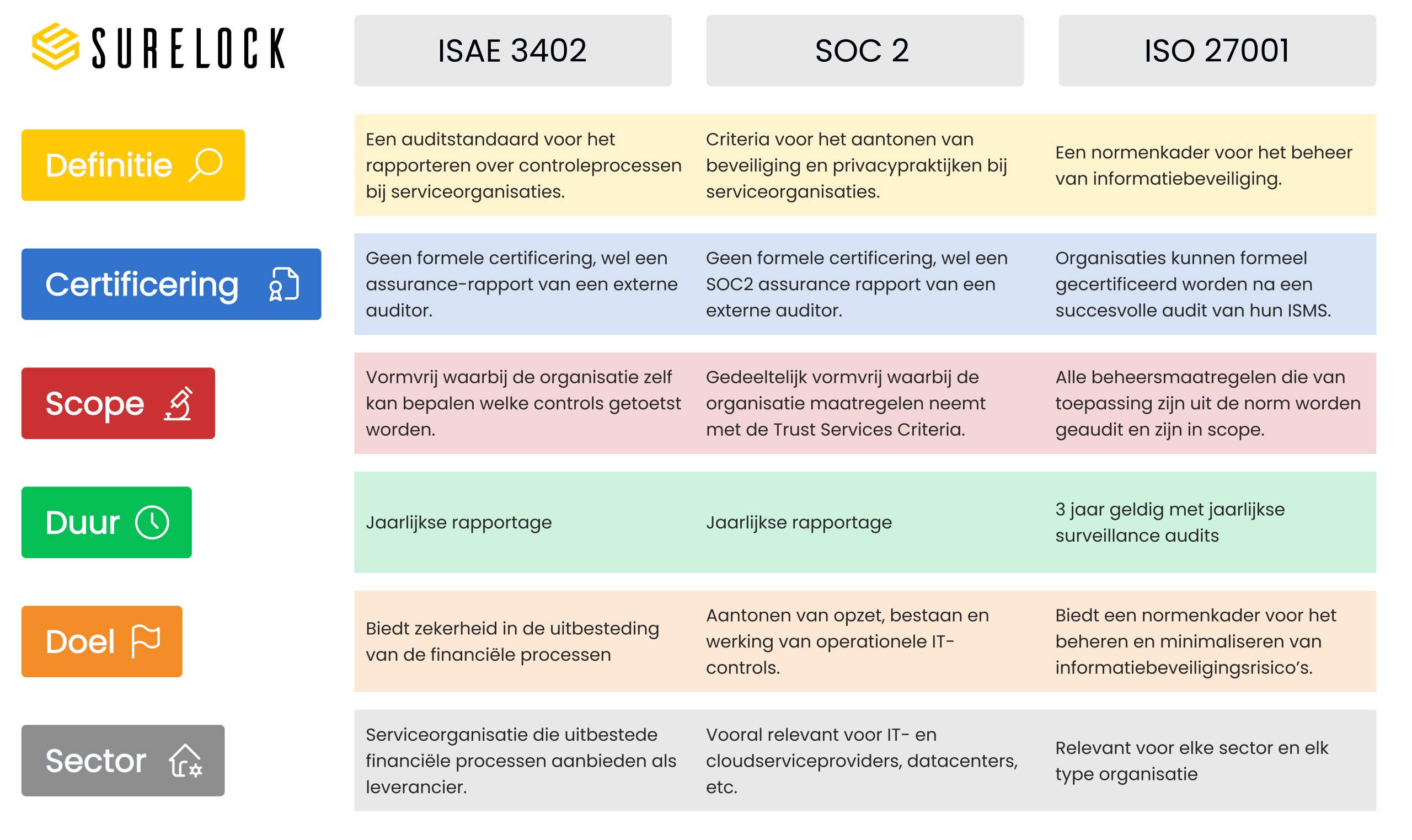

ISAE 3402, ISO 27001 en SOC 2 gaan allemaal over betrouwbaarheid en informatiebeveiliging, maar vanuit een andere invalshoek. Hieronder staat een korte uitleg, de afbeelding daarna vat het overzichtelijk samen.

ISAE 3402 richt zich op interne controles bij serviceorganisaties. De focus ligt op uitbestede processen die invloed hebben op de financiële rapportage van klanten. Het resultaat is een assurance rapport, geen certificaat.

ISO 27001 gaat over het inrichten en verbeteren van een managementsysteem voor informatiebeveiliging binnen een organisatie. De norm biedt een gestructureerde aanpak om vertrouwelijke gegevens te beschermen. Organisaties kunnen zich laten certificeren door een onafhankelijke partij.

SOC 2 richt zich op informatiebeveiliging, privacy, vertrouwelijkheid, beschikbaarheid en integriteit van systemen. Het resultaat is een SOC 2 rapport waarin een onafhankelijke auditor beoordeelt hoe een organisatie met deze onderwerpen omgaat. De inhoud is gebaseerd op de Trust Services Criteria.

ISAE 3402 laat zien dat je uitbestede processen niet alleen goed zijn ingericht, maar ook echt onder controle zijn. Met Type 1 toon je de opzet van je beheersing aan. Met Type 2 laat je zien dat die beheersing in de praktijk werkt, over een langere periode.

In combinatie met normen als ISO 27001 en SOC 2 bouw je aan een stevig en geloofwaardig verhaal rond risicomanagement en informatiebeveiliging. Dat geeft klanten, auditors en toezichthouders vertrouwen. Wil je weten welke stappen jouw organisatie moet zetten richting een ISAE 3402 certificering? Neem dan gerust contact met ons op!